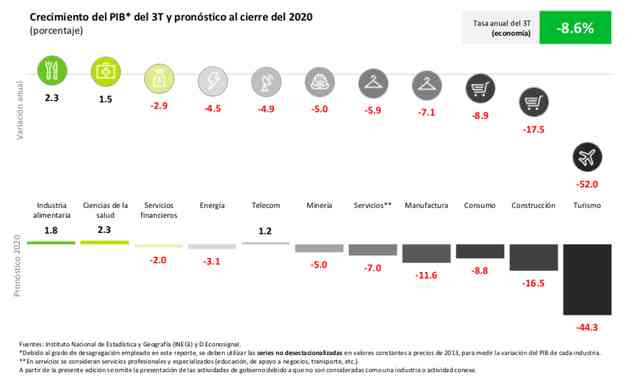

En el tercer trimestre del año, la reactivación económica contribuyó a frenar la estrepitosa caída ocurrida en los meses más exhaustivos del confinamiento y se presentó una contracción de la economía de 8.6%, en comparación con el mismo periodo del año anterior. Este resultado muestra que muchas industrias tienen un camino muy largo antes de recuperar el nivel previo a la pandemia, afirman especialistas de D. Econosignal.

En el reporte denominado Tendencias de industrias, respaldado por Deloitte, se señala que para este sector la recuperación dependerá de las características de las propias actividades (si requieren la interacción social, por ejemplo) y de que mejore el panorama económico a nivel global.

“La mayor parte de las industrias se mantiene con niveles de producción lejanos a los registrados antes de la emergencia sanitaria, sobre todo en los relacionados con la prestación de servicios, como el turismo que registró una variación de -52%, el consumo con una caída del 8.9%, o los servicios, que se contrajeron en 5.9%. De igual manera, la perspectiva negativa está presente en las industrias que están sujetas al dinamismo de la demanda agregada, por ejemplo, las manufacturas cayeron en un 29.5%, la actividad de la industria de la construcción en un -17.5%, o las actividades mineras, con un -5.0%”.

A su vez, se muestra que los sectores que han superado los niveles previos a la pandemia son los que tuvieron un choque de demanda, como el sector de ciencias de la salud, que creció un 1.5% y la industria alimentaria, que aumentó un 2.3% porque tuvo que seguir produciendo, independientemente de la coyuntura económica.

“Aun cuando existe optimismo por la disponibilidad de las vacunas, algunos Estados han regresado al semáforo epidemiológico rojo como consecuencia de un repunte en los niveles de contagio. Para el cierre de este año, podría experimentarse de nuevo una contracción de las actividades que están más expuestas a la reducción de la interacción social (como el turismo y los servicios), así como al deterioro de las condiciones económicas, con excepción de algunos sectores como los relacionados con la salud y la industria alimentaria”.

Si analizamos los diferentes sectores, vemos que la industria turística ha sido la que más afectada por la contingencia sanitaria y su pronóstico para el cierre de 2020 es un desplome del 44.3%, por lo que podría tardar varios años en recuperar la magnitud que tenía previo a la pandemia, la cual producía cerca del 9% del Producto Interno Bruto (PIB).

En este ámbito, podemos ver que los visitantes internacionales pasaron de ser 71.4 millones en los primeros nueve meses del año 2019 a solamente 38.9 millones en el mismo periodo de este año, por lo que ha sido una caída drástica.

Otro sector fuertemente afectado por la pandemia es la construcción, que tiene un pronóstico de crecimiento para este año de -16.5%. Cabe apuntar que la reactivación de los proyectos inmobiliarios ha sido lenta, principalmente por una demanda incierta, la utilización parcial de su capacidad y la posición retraída en el inicio de nuevos proyectos.

La industria manufacturera también se ha visto muy perturbada y aunque los efectos de la reactivación se mostraron durante el tercer trimestre, ya se han ido atenuando, principalmente porque existen menores expectativas en la demanda agregada. El pronóstico para el cierre de 2020 es una caída del 11.6%.

Dentro de la industria manufacturera, el pronóstico para este año en la industria pesada es una variación del -11.4%, en la eléctrico-electrónica del -8.2%, en la química del -7.5%, en la de maquinaria y equipo del -18.2%, en la textil y calzado del -25.7% y en la industria automotriz del -24.5%.

Por su parte, los especialistas consideran que en el sector consumo habrá un crecimiento anual del -8.8%. Al inicio del aislamiento, las empresas tuvieron que adaptarse y crear nuevos canales de comercialización, esto se vio reflejado en importante crecimiento de las ventas por internet (47.2 %) pero ahora los comercios deben hacer frente a la menor propensión a consumir derivada de una mayor cautela por las condiciones económicas negativas en el corto plazo.

Cabe señalar que en el comercio al por menor y a consecuencia de la pandemia, entre los meses de enero y agosto solamente crecieron las ventas por internet y el cuidado de la salud (5.2 %); en el otro extremo, las caídas más pronunciadas se dieron en textiles y calzado y en la papelería, con variaciones de un -39.4% y -34.5%, respectivamente.

En el sector energético, se pronostica un decrecimiento al cierre de 2020 del 3.1% y los expertos refieren que aunque la producción petrolera y de gas natural se ha estabilizado relativamente en los últimos meses, es necesario revisar si los planes de producción que se siguen son sostenibles en el mediano plazo. En este ámbito cabe señalar que se registró una inversión extranjera directa de 114 millones de dólares en el tercer trimestre de 2020, una cantidad muy reducida si se compara con los 1,056 recibidos en el mismo periodo del año anterior.

D. Econosignal también prevé un crecimiento negativo de 2.0% al cierre de 2020 en los servicios financieros, ya que la rentabilidad de la banca ha sido fuertemente impactada en el margen financiero por la baja en las tasas de mercado, un menor volumen de comisiones por la reducción de la actividad y por la generación de reservas para posibles pérdidas. El índice de morosidad y el de cobertura de reservas están en buenos niveles pero estaÌ pendiente que se revelen los verdaderos índices de morosidad, una vez que los programas de apoyo terminen.

En el sector minero, la reactivación de la actividad económica permitióÌ una recuperación parcial en la producción de minerales utilizados en las actividades industriales y aunque los metales preciosos mantienen los buenos resultados, podrían comenzar a disiparse cuando existan indicios de mejores condiciones económicas. Se espera una variación anual del -5.0%.

Al analizar la industria alimentaria, la consultora considera que se superaron los niveles previos a la contingencia, principalmente por la reactivación de la actividad económica y pronostica un crecimiento anual del 1.8%.

Uno de los sectores beneficiados por el confinamiento fue el de las telecomunicaciones, ya que hubo un aumento en los servicios de telecomunicaciones por el trabajo a distancia pero éste se comenzó a diluir en el tercer trimestre del año y se regresó a los niveles cercanos a los de antes de la contingencia sanitaria. Se espera que esta área tenga un aumento del 1.2% este año.

Finalmente, uno de los pocos sectores beneficiados por la pandemia es el de ciencias de la salud y tiene un pronóstico de crecimiento para este año del 2.3%. En el mediano plazo, la demanda de la industria podría centrarse en la fabricación y distribución de productos farmacéuticos, especialmente la vacuna.

Trabajo realizado con el apoyo de: Journalism Emergency Relief Fundhttps://newsinitiative.withgoogle.com/journalism-emergency-relief-fund