En el documento “Perspectivas macroeconómicas, una recuperación llena de obstáculos”, la empresa analista D.Econosignal, respaldada por Deloitte, considera que, derivado de la pandemia por COVID-19, el pronóstico más probable es el de un año perdido en la economía mexicana, con un 70 por ciento de posibilidades, lo que implicaría que la reapertura se dará de forma muy gradual en un periodo de 3 a 6 meses, entre junio y septiembre.

En este escenario, se espera que la recuperación comience en el segundo o tercer trimestre de

2021, pero no será hasta el 2023 que se recuperará todo lo perdido. Asimismo, se prevé un PIB (Producto Interno Bruto) del -9.3 por ciento, inflación del 3.0 por ciento, tasa de cambio de entre 22.5 y 24.50 pesos el dólar y una tasa de interés al cierre de 2020 de entre un 4.0 y un 4.5 por ciento.

Los economistas además pronostican que: el PIB caerá un 18 por ciento interanual en el segundo trimestre, un -10 por ciento en el tercer trimestre y un –6 por ciento en el cuarto trimestre de este año; las

compañías tardarán meses en equilibrar su producción; ante fuerte aumento del desempleo, el consumo tardará en recuperarse; aumentará la incapacidad de pago de personas y empresas; surgirán tensiones en el sistema financiero en el cuarto trimestre; habrá una saturación del sistema de salud en el tercer trimestre, y la confianza empresarial se mantendrá deprimida todo el año.

El peor escenario, con un 25 por ciento de posibilidades, es la economía de guerra, en la que se mantiene un cierre de 12 meses, hasta marzo de 2021. En esta previsión la recuperación de México comenzaría hasta

inicios de 2022,

el PIB se ubicaría en el -11 por ciento, la inflación en 2.8 por ciento, la tasa de cambio entre 25.0 y 27.0 pesos el dólar y la tasa de interés entre el 3.25 y el 4.0 por ciento.

Asimismo, la recesión se mantendría por más tiempo, habría un grave aumento de la deuda de empresas y hogares, el sistema financiero se vería amenazado, el país perdería grado de inversión, las empresas se verían obligadas a cerrar

indefinidamente y aumentaría significativamente el desempleo y las

protestas sociales.

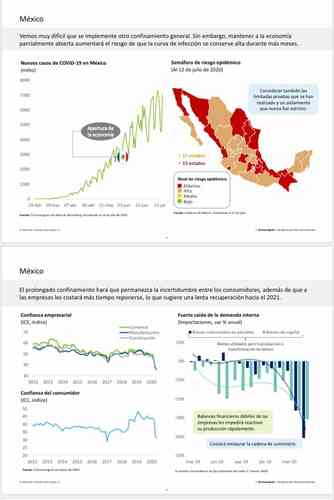

De manera general, para D.Econosignal “es muy difícil que se implemente otro confinamiento general en el país, sin embargo, mantener a la economía parcialmente abierta aumentará el riesgo de que la curva de infección se conserve alta durante más meses. Es necesario considerar también las limitadas pruebas que se han realizado y un aislamiento que nunca fue estricto”.

“El prolongado confinamiento hará que permanezca la incertidumbre entre los consumidores, además de que a las empresas les costará más tiempo reponerse, lo que sugiere una lenta recuperación hacia el 2021. Los balances financieros débiles de las empresas les impedirán reactivar su producción rápidamente y costará restaurar la cadena de suministro”.

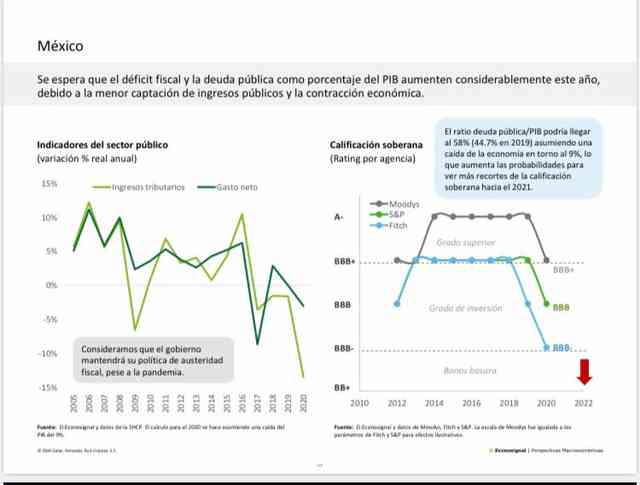

Los especialistas también esperan que el déficit fiscal y la deuda pública como porcentaje del PIB aumenten considerablemente este año, debido a la menor captación de ingresos públicos y la contracción económica.

El documento Perspectivas macroeconómicas, una recuperación llena de obstáculos considera que la crisis económica de 2020 es de las más acentuadas en la historia. En las economías avanzadas la caída será más profunda, pero en los países de Latinoamérica la recuperación tomará más tiempo.

En ese sentido, se prevé que en Latinoamérica el PIB en promedio caiga de un 0.1 a un -9.1 por ciento en 2020, y en 2021 suba al 3.7 por ciento. Por su parte, las economías emergentes, este año caerán del 3.7 al -3.0 por ciento y el próximo año se ubicarán en el 5.9 por ciento.

Finalmente, las economías avanzadas pasarán del 1.7 al -8.0 por ciento este año y se recuperarán para el año que viene con un 4.8 por ciento del PIB.

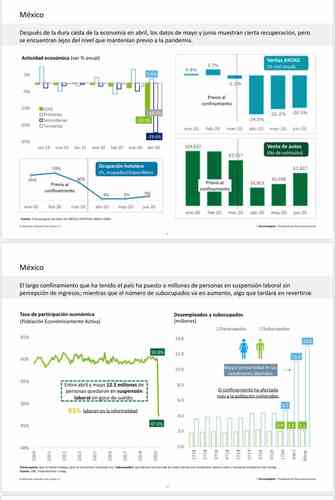

Después de la dura caída de la economía mexicana en abril, los datos de mayo y junio muestran cierta recuperación, pero se encuentran lejos del nivel que mantenían previo a la pandemia.

Por ejemplo, las actividades económicas secundarias, que todo el año presentaron un ligero decrecimiento con respeto al año anterior, en el mes de abril cayeron al -29.6 por ciento y las terciarias al -16.1 por ciento.

El largo confinamiento que ha tenido el país ha puesto a millones de personas en suspensión laboral sin percepción de ingresos, entre abril y mayo 12.5 millones de personas quedaron en suspensión laboral sin goce de sueldo. Por su parte, el número de subocupados va en aumento, es decir las personas que laboran una jornada de medio tiempo por condiciones ajenas a ellos y desearían emplearse más tiempo, algo que tardará en revertirse.

El confinamiento ha afectado más a la población vulnerable. De marzo a abril pasamos de 4.7 a 11 millones de subocupados, y en mayo el número creció a 13 millones, lo que indica una mayor precariedad en las condiciones laborales.

Debido al gran número de establecimientos que han cerrado hasta el momento, puede concluirse que gran parte de la población que quedó fuera del mercado laboral no podrá reinsertarse rápidamente con la reapertura. Desde marzo hasta mayo, cerca de 10 mil patrones afiliados al Instituto Mexicano del Seguro Social se dieron de baja.

Por su parte la tasa de desocupación encubierta creció de un poco menos del 5 por ciento al 25.4 por ciento. En este sentido, se asume que los 12.5 millones de personas que dejaron de estar activas en el mercado laboral, se encuentran disponibles para trabajar y desean emplearse, pero debido al confinamiento estas personas no buscaron trabajo en forma explícita, por lo que quedaron clasificados como inactivos y no como desempleados.

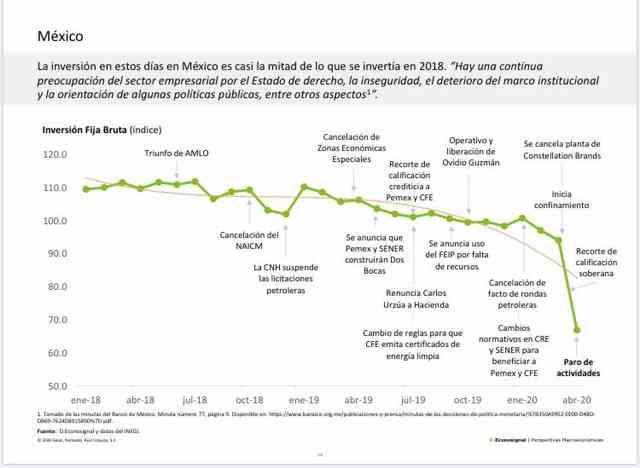

Por su parte, los analistas de D.Econosignal consideran que la incertidumbre se ha convertido en el principal inhibidor de la inversión, ya que una gran cantidad de inversionistas reprueba las medidas que el Gobierno de México ha tomado.

En este aspecto, toman en cuenta la encuesta efectuada por Buendia & Laredo y Credit Suisse a 90 inversionistas, entre el 17 y el 25 de junio de 2020, cuyos resultados señalan el 96 por ciento de los inversionistas nacionales considera que el Gobierno Mexicano no está tomando las medidas adecuadas para proteger a la economía de los efectos del COVID-19, mientras que el 98 por ciento de los inversionistas extranjeros se suma a esta opinión negativa.

Por su parte, a la pregunta ¿diría que las medidas económicas tomadas por el Gobierno están generando más o menos confianza entre los inversionistas?, el 96 por ciento de los inversionistas nacionales y el 83 por ciento de los extranjeros aseguraron que menos confianza.

Finalmente, el estudio recuerda que la inversión en estos días en México es casi la mitad de lo que se invertía en 2018. De acuerdo a las minutas del Banco de México, “hay una continua preocupación del sector empresarial por el Estado de derecho, la inseguridad, el deterioro del marco institucional y la orientación de algunas políticas públicas, entre otros aspectos”.

Trabajo realizado con el apoyo de: Journalism Emergency Relief Fund https://newsinitiative.withgoogle.com/journalism-emergency-relief-fund